こんにちは。札幌の税理士の青木です。

すでに個人事業を行っている方が事業を法人化させる場合(法人成り)や、これから起業や新規創業を考えてる方も中には法人の設立を考えている方もいるかと思います。

法人を設立した後、社長への給料(役員報酬)の金額をどのように決めるかは頭を悩ますことがあります。

今回は社長の給与をどのようにして決めるかという考え方と、役員報酬の税務上における注意点についてお話させていただきます。

この記事を読めばどうやって 役員報酬を決めたら良いのかご理解いただけるかと思います。

この記事でわかること

- 役員報酬の金額計算の目安

- 法人成り=所得の分散で節税

- 役員報酬は期中の変更ができない

- 役員報酬が「否認=経費にならない」場合とは

- 定期同額給与、事前確定届け出給与とは

何を基準に社長の給料を決めるのか?

役員報酬の金額を決める際に次の3つの観点から金額を検討することをおすすめします。

- 事業計画から金額を検討

- 必要な生活費から検討

- 税負担の面から検討

それぞれについてご説明させていただきます。

事業計画から金額を検討

社長への給料を支払うには事業が利益を生まないといけません。

そのため事業計画を立てどのぐらいの利益を見込めるかというのを算出しなければいけません。

事業計画を立てるにはまず 売上計画を立てましょう。売上は単価かける販売個数などで算出することができます。当然ですが業種によってはこの算出方法が適さない場合もあります。

次に売上と連動する費用を算出します。売上と連動する費用の代表例としては仕入であったり、外注費などが該当するかと思います。このような売上と連動する費用を変動費といいます。

最後に 売上と連動しない 固定的な費用を算出します。例えば、事務所を借りる家賃であったり、従業員を雇うのであればその人件費などが該当します。このような売上と連動しない費用を固定費といいます。

事業計画に基づいて算出された利益というのは役員報酬を決定するための1つの目安となるでしょう。

必要な生活費から検討

役員報酬を0にすればその分だけ会社の利益となります。しかし、会社が黒字であっても社長が生活できないといけません。

そのため社長の生活に必要な資金から役員報酬を決めるというのも一つの方法です。

税負担から検討

事業から生まれた利益であっても法人と個人では税額計算の過程も税率も異なります。

法人は法人税が課され、社長においては給与所得として所得税が課されます。

そのため、役員報酬を支払った後の法人税と所得税を合算し最も少ない税負担となる役員報酬に設定するというのも1つの方法です。

法人税と所得税の税額計算の違いについて詳しくご説明します。

法人化=所得の分散で節税:法人税と所得税の違い

個人事業の場合は利益の全てが事業所得として所得税が課されます。

これに対し法人成りをすると社長への給料は経費となるため、法人の利益を圧縮し法人税の負担を軽減することが出来ます。これにより事業の利益を法人と個人で分散することができます。

ここで重要なことは 法人と個人で税額計算が異なるという点です。

法人に課せられる税金

法人税は所得金額のうち年800万円以下の金額については15%。それを超える部分については 23.2%となっています。

その他、法人道民税、法人事業税、法人市民税が課せられます。これらは所得金額や法人税額によって税率が変わります。

所得金額が年 800万円以下の場合は法人税や法人道民税などを合計した税率は25%程度になる場合が多いです。

個人に課せられる税金

個人には所得税と住民税が課せられます。所得税は所得の区分により税額計算の方法が変わります。

また、税率は超過累進税率といって所得が大きいと税率も大きくなります。なお、住民税の税率は10%です。

給料収入は給与所得という区分になります。給与所得は給与所得控除で経費に相当する控除が認められています。この控除は実際には経費の支払いがないにもかかわらず控除することができるというものです。

そのため 法人成りをする際のメリットの1つとして給与所得控除が受けられるという点が挙げられます。

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円 |

計算例

社長への給料:5,000,000円

給与所得控除額:5,000,000×20%+440,000=1,440,000

給与所得:5,000,000-1,440,000=3,560,000

500万円の給料の場合、給与所得控除後の356万円を基に税額計算をすることになります。

所得税は社会政策配慮の観点から所得控除が認められています。代表的な所得控除として扶養控除や配偶者控除などがあります。

給与所得からこれらの所得控除を行った金額に税率を乗じて所得税を計算します。

給与所得の税額計算

(給与収入額ー給与所得控除ー扶養控除等の各種所得控除)×所得税の税率ー控除額

所得税の税率は以下の通りです。所得金額に税率を乗じ控除額を引いて税額を算出します。

| 課税所得金額 | 税率 | 控除額 |

| 1,949,000円まで | 5% | 0円 |

| 3,299,000円まで | 10% | 97,500円 |

| 6,949,000円まで | 20% | 427,500円 |

| 8,999,000円まで | 23% | 636,000円 |

| 17,999,000円まで | 33% | 1,536,000円 |

| 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

計算例

課税される所得金額:4,000,000

所得税:4,000,000×20%‐427,500=372,500

どれだけ税負担が変わるか

では どれだけ 税負担がかかるか確認していきましょう。

前提

事業所得:800万円

社長の給与:400万円

所得控除については基礎控除のみ適用:48万円

青色申告控除(個人に適用される控除):65万円

復興所得税については考慮に入れない

個人事業の税負担

所得税:(800万円ー48万円)×23%-636,000円=1,093,600

住民税:(800万円ー48万円)×10%=752,000

税負担合計:1,845,600円

法人事業の税負担

法人の課税所得:800万円+65万円(青色申告控除)-400万円(役員報酬)=465万円

法人税等:465万円×25%=1,162,500円

社長の給与所得:400万円-124万円(給与所得控除)=276万円

社長の所得税:(276万円-48万円)×10%-97,500=130,500円

社長の住民税:(276万円ー48万円)×10%=228,000円

税負担合計:1,521,000円

このように個人事業では約184万円だった税負担が、法人成りをすると約152万円まで税負担を抑えることができます。

📖合わせて読みたい📖

【法人成りのメリット】所得の分散効果で節税

税務上の役員報酬は3種類

社長への給料を税務上の経費にするには次のいずれかに該当しなければいけません。

3種類の役員報酬

- 定期同額給与

- 事前確定届出給与

- 利益連動給与

一般的な中小企業の場合は利益連動給与に該当するケースはあまりないため、今回は説明を割愛させていただきます。

定期同額給与、事前確定届出給与に絞り説明いたします。

定期同額給与とは

定期同額給与とは、その支給時期が1ヶ月以下の一定の期間である給与でその事業年度の各支給時期における支給額が同額であるものをいいます。

平たく言うと社長への給与は毎月同じ金額を支給しなければいけないということです。

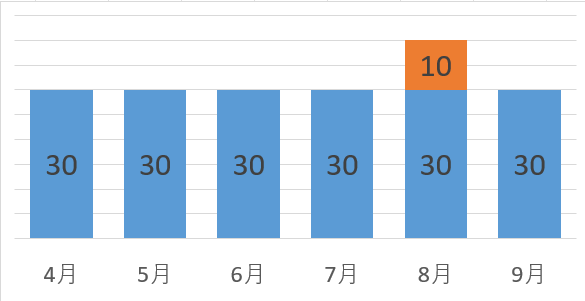

経費にならないケース1:毎月同額じゃない

上記の図のように役員報酬を支給していた場合、8月については他の月と支給額が違うため毎月同額の役員報酬ではありません。

この場合毎月の支給額との差額分の10については経費にはなりません。

ただし支給を受けた社長においては所得税は課税されます。

法人において経費にはならず法人税を圧縮する効果がないにもかかわらず、社長は所得税を納付しなければいけないことになります。

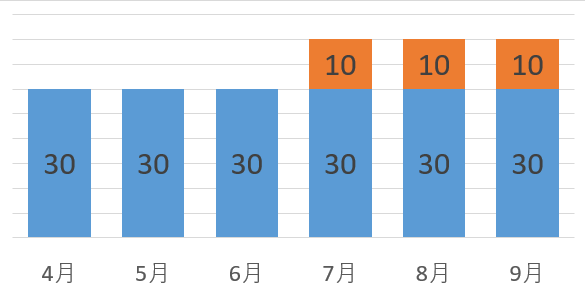

経費にならないケース2:期中に増額している

後ほどご説明しますが定期同額給与の支給額を変更する場合は期首から3ヶ月以内でないとできません。

それ以外のタイミングで社長への給料の支給額を変更してしまうと経費に算入されない部分が生じてしまいます。

この場合、7月以降の役員報酬支給額が同額ですが、役員報酬額の変更が期首から3ヶ月以内に行われていないため7月以降の増額分については経費となりません。

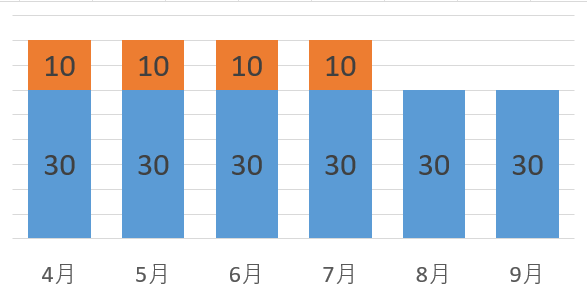

経費にならないケース3:期中に減額している

期中に役員報酬を増額している場合は増額分が経費にならないことは先ほどご説明しました。

それでは期中に役員報酬を減額している場合の取り扱いについても確認していきましょう。

このケースでは、それまで40支給していた役員報酬を30減額しています。

この場合、定期同額給与は減額後の30と考えます。

そのため4月から7月までの定期同額給与を超える部分の10×4=40については経費となりません。

定期同額給与の支給額を変更する3つの方法

定期同額給与は自由に支給額を変えられないというのは先ほどの説明の通りです。

定期同額給与の支給額を変更するには次の3つのいずれかの方法でなければいけません。

定期同額給与の変更方法

- 期首から3ヶ月以内の変更

- 臨時改定事由による変更

役員の職生上の地位の変更、職務の内容の重大な変更などがあった場合 - 業績悪化改定事由による変更

法人の経営状況が著しく悪化した場合など

臨時改定事由や業績悪化改定事由による変更であれば期首から3か月を経過しても役員報酬の支給額の変更が認められる場合があります。

役員に対する経済的な利益の供与があった場合

役員に対し経済的利益の供与があった場合は、実質的にその役員に対して給与を支給したものとして取り扱います。

経済的な利益の供与とは例えば次のようなものがあります。

- 資産の贈与

- 資産の定額譲渡

- 無償または定額で行う不動産の賃貸

- 役員を被保険者及び保険金受取人とする生命保険料の負担など

このような経済的利益の供与であっても継続的に行われ利益額が毎月概ね一定であるものについては定期同額給与に該当し、経費となります。

その他のものによっては定期同額給与に該当しないため経費とならないので注意しましょう。

事前確定届出給与とは

事前確定届で給与とは、その役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与のことで納税時の所轄税務署長に届け出をすることを条件に経費に参入することができます。

あらかじめ、誰にいくら支給することを決め、それを税務署に届けることにより役員報酬を経費算入することが出来ます。

事前確定届出給与は届出額と実際支給額は異なる場合は経費とならない

例えば届出額が50万円で実際支給額が70万円だったとします。

この場合経費に算入される金額は0円です。

50万円が経費となり20万円が経費にならないというわけではありません。

届出額と支給額が異なる場合は、支給額の全額が経費にならないため注意しましょう。

事前確定届け出給与の届出期限とは

事前確定届出給与の届出期限は「事前確定届で給与を定めた株主総会等の決議をした日」または「職務の執行を開始する日」のいずれか早い日から1月を経過する日もしくは、「期首から4月を経過する日」のうち、いずれか早い日です。

そのため遅くとも期首から4ヶ月を経過する日までが届出期限となります。

また、新たに設立した法人にあっては「設立した日以降2ヶ月を経過する日」が届け出期限となりますので注意しましょう。

特に設立したての法人であれば、損益の予測が難しい部分もあるので設立後2ヶ月以内に届け出を出すというのは少しハードルが高いかもしれません。

まとめ

いかがでしたでしょうか?今回は社長の給料の決め方と税務上の注意点についてお話させていただきました。

重要なことは2点あります。

・役員報酬をどのような金額に決めるか

・役員報酬を税務上否認されないようにするにはどうするか

役員報酬の金額についてはその法人が利益をどのくらい生み出せるのか?社長の生活費はどのくらい必要なのか?最低でもこれらについては考慮の上、金額を決めることをおススメします。

役員報酬を税務上否認されないようにするには、決められた時期に決められた金額を支給するということに注意をしましょう。

特に新規創業や起業をされたばかりの方や、個人事業を法人化された方は法人の運営にあまり携わったことが無い方は慎重に行いましょう。

もし役員報酬を決める方法でお困りの場合や、法人設立について不安な点などがある方については専門家へご相談することをおススメします。