こんにちは。札幌の税理士の青木です。

これから起業や新規創業を考えてる方、すでに事業を行っている方の中には法人を設立することを検討されている方もいるかと思います。

法人設立のメリットの1つとして社長への退職金を支給することができるという点があります。

今回は法人成りと退職金による節税についてのお話をさせていただきます。

この記事でわかること

- 退職金は税負担が少ない

- 法人は社長への退職金を支給できる

- 不相当に高額な退職金は税務上経費にならない

- 適正な退職金の計算方法について

退職金を支給する3つのメリット

個人事業の場合は社長への退職金や給与は経費になりません。

それに対し、事業を法人化すると社長への退職金を経費にすることができます。

退職金を経費にできるメリットは3つあります。

- 法人において経費となるため法人税の負担を圧縮

- 給与と違って社会保険の負担が無い

- 受け取る社長においても税負担が少ない

➊について、退職金は経費になるので退職金を支払う法人にとって節税となります。

❷について、退職金は給与や賞与と違い社会保険の負担がありません。

❸について、退職金を受け取る社長においては、退職金は所得税の課税対象となります。しかし給与などに比べ退職金の税負担は少ないものとなっています。この点について詳しく確認していきましょう。

退職金は税負担が少ない

所得税は所得の種類によって税金計算の方法が変わります。

給与やボーナスなどの賞与は給与所得、退職金は退職所得となります。

退職所得の税額計算は次のようになります。

退職所得の税額計算方法

(退職金ー退職所得控除額)×1/2=退職所得

退職所得×税率ー控除額=退職金に対する所得税

このように退職所得の計算においては退職金から退職所得控除額を引いた金額の1/2に対して課税される点に特徴があります。

退職所得控除額 無税となる金額が大きい

退職所得控除額とは退職金のうち所得税が課せられない部分の金額をいいます。

勤続年数に応じて退職所得控除額を次のように計算します。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数ー20年) |

勤続年数が20年以下の部分については1年当たり40万円、勤続年数が20年超の部分については1年当たり70万円が控除されます。

退職金が基礎控除以下の場合は無税で退職金を受け取ることが出来ます。

退職金の税率とは

退職金に対する所得税は、次の表のように退職所得に応じた税率を乗じた金額から控除額を引いて計算します。

| 退職所得 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

給与所得や事業所得は他の所得と合算して税金を計算しますが、退職所得は分離課税と言って退職所得のみで税額を計算します。

退職金に対する所得税:具体的計算例

ケース1:退職金1,000万円 勤続年数6年

退職所得:1,000万円ー(40万円×6)×1/2=380万円

所得税:380万円×20%ー427,500=372,500円

ケース2:退職金8,000万円 勤続年数25年

退職所得:8,000万円ー{800万円+70万円×(25-20)}×1/2=3,425万円

所得税:3,425万円×40%-2,796,000=1,090.4万円

退職所得でも1/2の恩恵を受けられない場合

退職所得の税負担が低いのは退職所得控除額があるという点と所得の1/2に課税されるという点があります。

特に所得を1/2にするという点については税負担へのインパクトが大きいです。

しかし退職所得であっても1/2の恩恵を受けられない場合があります。

勤続年数が5年以下の役員

勤続年数が5年以下の役員については退職所得の1/2計算の適用はありません。

勤続年数に1年未満の端数がある場合はその端数を1年に切り上げて計算をします。

役員以外であっても勤続年数5年以下の場合は制限がある

役員以外の職員であっても金属年数5年以下の場合は退職所得の1/2計算に制限があります・

退職金の額から退職所得控除額を差し引いた金額のうち300万円を超える部分については1/2計算を行いません。

具体例:退職金700万円 勤続年数3年

退職所得:700万円ー40万円×3=580万円

580万円ー300万円=280万円

300万円×1/2+280万円=430万円

所得税:430万円×20%ー427,500=432,500円

社長への退職金は税務リスクが伴う

退職金は所得税の負担が少ないことは先ほど説明した通りです。

しかし、退職金であっても不相当に高額な部分の金額については法人の経費に算入されないこととなっています。

適正な退職金の額を支給しなければ税務上否認されるため、役員への退職金支給は税務上のリスクが伴います。

適正な退職金の計算方法とは

適正な退職金の計算方法は2種類あります。

- 功績倍率方式

- 1年当たり平均額法

それぞれについて確認していきましょう。

功績倍率方式

功績倍率方式

最終報酬月額×勤続年数×功績倍率

最終報酬月額とはその役員に対する退職直前の役員報酬の月額をいいます。

なぜ退職直前の役員報酬を用いるかと言うと一般に役員在任中における最高水準を示すとともに役員としての在職期間中における法人に対する功績を最もよく反映するという考えのもと採用されています。

退職前に役員報酬の極端な増額をすると税務上否認されるリスクがありますのでご留意ください。

功績倍率役員の会社に対する貢献度を表します。

会長・社長は3倍、専務2.5倍、常務2.2倍、取締役2倍とするはよく見かけることがありますが、この倍率であれば必ずしも認められるというものではありません。

1年当たり平均額法

1年当たり平均額法

比較法人の退職給与の額÷比較法人の勤続年数×勤続年数

1年あたり平均額法は類似した法人の退職金をもとに算出する方法です。

類似した法人の金額をもとにしているので、合理的と言える方法かと思いますが、類似法人の退職金の額を算定することは困難です。

そのため一般的には先ほどご説明した功績倍率方式により退職金の算定を行うことが多いです。

社長の勤続年数は個人事業を含めてよいのか

功績倍率方式であっても1年当たり平均額法であっても、勤続年数を用いて金額を算定します。

ここで注意していただきたいのは社長の勤続年数に個人事業を行っていた期間を含めてはいけないという点です。

個人事業と法人の事業はくまでも別人格で行っているため勤続年数を引き継ぐことができません。

なお、従業員については、退職給与規定に個人事業当時からの期間を含めた勤続年数を基礎として退職金を計算するまでが定められている場合は個人事業の勤続年数を含めて勤続年数を計算することができます。

役員報酬を変更する際の注意点

役員報酬を支給する場合は支給時期が1か月以下の一定期間でありその事業年度の各支給時期における支給額が同額でなければいけません。

このような給与のことを定期同額給与と言います。

各支給時期に同額の報酬を支給しなければいけないため、むやみに支給額を変更できるわけではありません。

支給額の変更方法は次にあげる3つの方法です。

定期同額給与の変更方法

- 期首から3か月以内の変更

- 臨時改定事由による変更

役員の職制上の地位の変更、職務の内容の重大な変更などがあった場合 - 業績悪化改定事由による変更

法人の経営状況が著しく悪化した場合など

一般的に役員報酬を変更する場合は期首から3ヶ月以内の変更をする場合が多いです。

それ以外の場合は役員報酬が経費とならないケースが生じます。

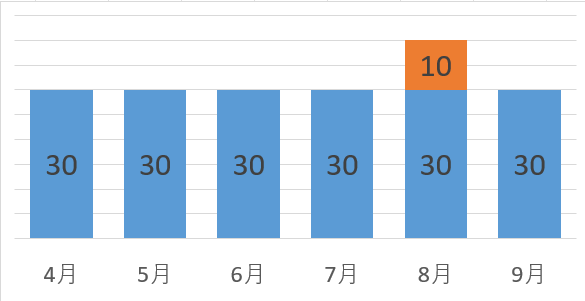

経費にならないケース1:毎月同額じゃない

上記の図のように役員報酬を支給していた場合、4月については他の月と支給額が違うため毎月同額支給という要件を満たしていません。

そのため8月に支給した金額のうち10の部分については経費になりません。

ただし支給を受けた役員においては所得税は課税されます。

法人において経費にはならず法人税を圧縮する効果がないにもかかわらず、社長は所得税を納付しなければいけないことになります。

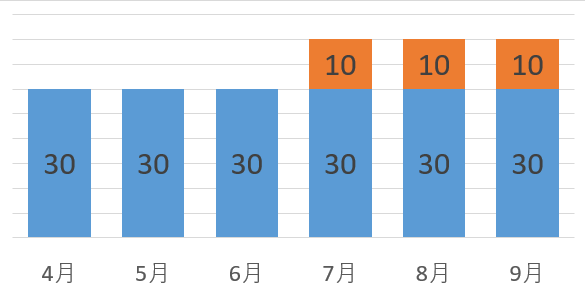

経費にならないケース2:期中に増額している

先ほどご説明した通り定期同額給与の支給額を変更する場合は期首から3ヶ月以内でないといけません。

それ以外のタイミングで役員報酬を変更してしまうと経費に算入されない部分が生じてしまいます。

この場合7月以降の役員報酬支給額は同額ですが、役員報酬額の変更が期首から3ヶ月以内に行われていないため7月以降の増額分については経費となりません。

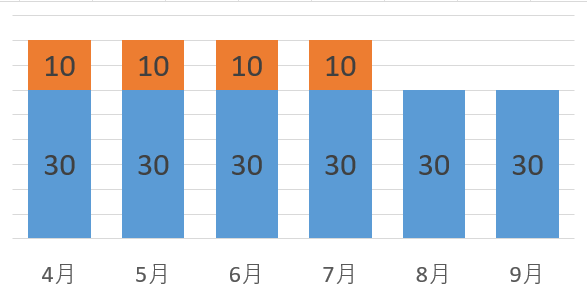

経費にならないケース3:期中に減額している

先ほどの例では期中に役員報酬を増額しているケースでした。

次の例では期中に役員報酬を減額している場合の取り扱いについて確認していきましょう。

このケースでは、それまで40支給していた役員報酬を30に減額しています。

この場合、定期同額給与は減額後の30として取り扱います。

そのため4月から7月までの定期同額給与を超える部分の10×4=40については経費となりません。

📖合わせて読みたい📖

社長への給与はどう決めるのか?役員報酬の税務上注意点

退職金の財源は必要

役員退職金を支給するには当然その財源が必要です。

常にキャッシュフローが潤沢な会社であれば、退職金を支給する財源について心配することは少ないかもしれません。

そうでない場合は生命保険などで計画的に準備をされる会社も非常に多いです。

退職金の財源を確保というのは重要ですので、退任の時期までどうやって資金を調達するかということを計画的に行うことをおすすめします。

退職金だけが節税じゃない、所得の分散で節税

法人成りの節税メリットは退職金だけではありません。

法人と個人で所得を分散することができるという節税メリットもあります。

社長のメリット=給与所得控除を受けることが出来る

個人事業主は事業主である社長へ給料支払うことができません。

しかし、法人事業であれば社長へ給料を支払うことができます。

受け取った給与は給与所得として給与所得控除を受けることができます。

事業を行ってる人は売上から経費を引いて所得を計算しますが、給与所得の場合経費を-ということはできません。

しかしこの給与所得控除という控除を受けることにより必要経費に相当する金額を給与収入に応じて一定額控除することができます。

この給与所得控除は実際に経費に相当するものがなくても所得から控除することができる仕組みになっています。

給与所得控除額

| 給与収入 | 給与所得控除額 |

| 1,652,000円まで | 55万円 |

| 1,625,001円から1,800,000円まで | 収入金額x40%-10万円 |

| 1,800,001円から3,600,000円まで | 収入金額x30%+8万円 |

| 3,600,001円から6,600,000円まで | 収入金額x20%+44万円 |

| 6,600,001円から8,500,000円まで | 収入金額x10%+110万円 |

| 8,500,001円以上 | 195万円 |

具体例:給与収入が600万円の場合

給与所得控除額:600万円×20%+44万円=164万円

所得金額:600万円-164万円=436万円

給与収入が600万円ある場合は,そのすべてに所得税が課税されるのではなく436万円に課税されることになります。

法人税と所得税の税率の違いを利用した節税

法人税の税率は所得金額800万円以下の部分については15%、800万円を超える部分については23.2%となっています。

その他に地方法人税や法人住民税などが課せられますが、年間の課税所得が800万円以下の中小企業であればこれらを合計した税率は25%程度です。

それに対し所得税は超過累進税率といって所得が大きければ大きいほど高い税率が課せられます。なお住民税については一律で10%となっています。

所得税の税率

| 課税所得金額 | 税率 | 控除額 |

| 1,949,000円まで | 5% | 0円 |

| 3,299,000円まで | 10% | 97,500円 |

| 6,949,000円まで | 20% | 427,500円 |

| 8,999,000円まで | 23% | 636,000円 |

| 17,999,000円まで | 33% | 1,536,000円 |

| 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

このように法人税と所得税は異なる税率が課せられます。

そのため事業全体が同じ利益だっても役員報酬をどの水準にするかで法人、個人の合計税負担が変わります。

法人成りをする際や役員報酬を決定する際はシュミレーションを行うことをおすすめします。

📖合わせて読みたい📖

【法人成りのメリット】所得の分散で節税に

まとめ

社長への退職金をうまく使えば節税になります。

先ほどご説明した通り個人事業主の場合は社長(事業主)へ退職金を支給することができません。

退職金の支給による節税というのは法人化(法人成り)をする際のメリットのひとつです。

ただし、退職金の税務上の適正額という考えは非常に難しいものがあります。

先ほどご説明した功績倍率方式というのは退職金の支給額を計算するのに一般的に用いられる方法ではありますが、功績倍率についてはどういった倍率にするのが良いのかという明確な基準がありません。

その企業の実態、役員の貢献度を加味した倍率にしなければいけないというところが実務上の論点となります。

法人成りを考えの方の中には、退職なんてまだまだ先のことだと思うかもしれませんが、退職金は高額になる場合が多いうえ、勤続年数と役員報酬の支給額が退職金の支給額の計算基礎となるので頭の片隅に置いておくことをおすすめします。

法人成りや役員報酬の金額について不安がある方は、無料相談を行っていますので是非一度ご相談ください。