これから新規創業をしようと考えている方の中には、個人事業で行うか、法人を立ち上げるかでお悩みの方も少なくないかと思います。

スケールを小さく始めるなら個人事業主で、大きいスケールなら法人。

なんとなくこのようなイメージを持っているかもしれません。しかし、個人事業と法人の違いを理解していないと思わぬ損をしてしまうこともあるかもしれません。

この記事では新規創業する場合において、個人事業と法人事業の違いについて解説します。

新規創業をする際の参考になれば幸いです。

| 個人 | 法人 | |

| 開業、設立の手続き | 開業届 | 法人登記 |

| 開業、設立の費用 | 不要 | 株式会社:20万4,000円~ 合同会社:6万円~ |

| 事業の廃止 | 届け出の提出 | 解散、清算登記 |

| 税金 | 所得税 累進課税制度 | 法人税、法人住民税 (赤字でも均等割の納付が必要) |

| 赤字の繰越期間 | 3年 | 10年 |

| 事業主への給与、退職金 | 経費にならない | 経費になる |

| 決算日を決めることができるかどうか | できない 暦年=事業年度 | できる |

| 社会的信用 | 法人に比べると低い | 個人に比べると高い |

| 社会保険の加入義務 | 従業員5人以上 | 人数に関わらず加入義務あり |

開業、設立、廃業について

事業の開始や廃業についての手続きや費用面では個人事業の方が簡便です。

個人事業で開業するには開業届の提出が必要です。この届出には必要事項を記入し提出するだけなので特に費用も掛かりません。

それに対し法人は設立するのに登記が必要となります。株式会社なら20万4,000円が、合同会社なら6万円が最低限必要となります。

これに加え司法書士報酬などが必要になる場合があるので注意しましょう。

廃業する場合であっても同様に、個人事業であれば届け出の提出だけで大丈夫ですが、法人にあっては解散、清算の登記が必要となり、その分の費用負担も生じます。

税金の違い

個人事業

個人事業は所得税と個人住民税が課せられます。

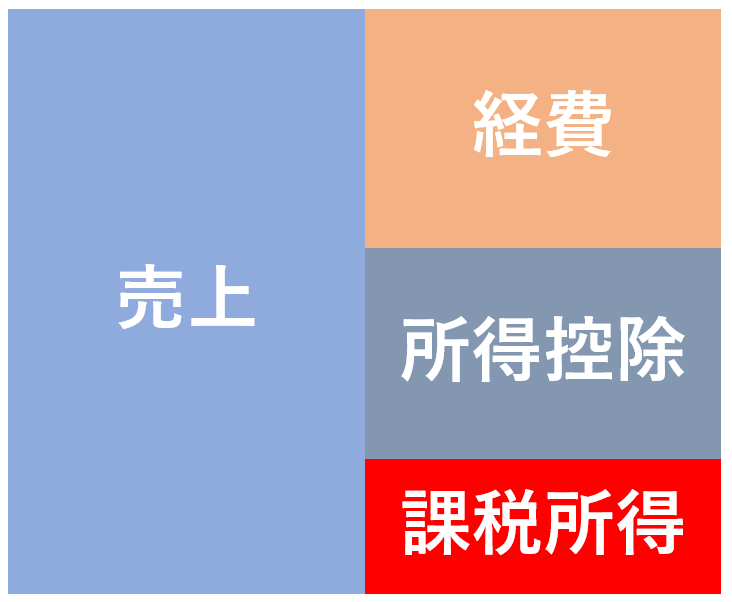

所得税は売上から経費を控除して利益を算出します。その利益から所得控除額を控除した金額に対して税金を納めることになります。

所得控除とは扶養控除や社会保険料控除、生命保険料控除、基礎控除などがあります。

所得税は超過累進制度といって利益が大きくなると税率も大きくなるという特徴があります。

利益が少ないうちは税率が5%ですが、最高税率は45%と非常に高い税率になります。

なお、赤字の場合は税負担は生じません。

| 課税される所得金額 | 税率 | 控除額 |

| ¥1,949,000まで | 5% | ¥0 |

| ¥3,299,000まで | 10% | ¥97,500 |

| ¥6,949,000まで | 20% | ¥427,500 |

| ¥8,999,000まで | 23% | ¥636,000 |

| ¥17,999,000まで | 33% | ¥1,536,000 |

| ¥39,999,000まで | 40% | ¥2,796,000 |

| ¥40,000,000以上 | 45% | ¥4,796,000 |

利益が大きい場合は税負担が大きくなることがあるので、その場合は法人設立の検討をおススメします。

個人事業の確定申告について詳しくはこちらをご覧ください。

【フリーランス確定申告】赤字でも申告が必要って本当?

法人

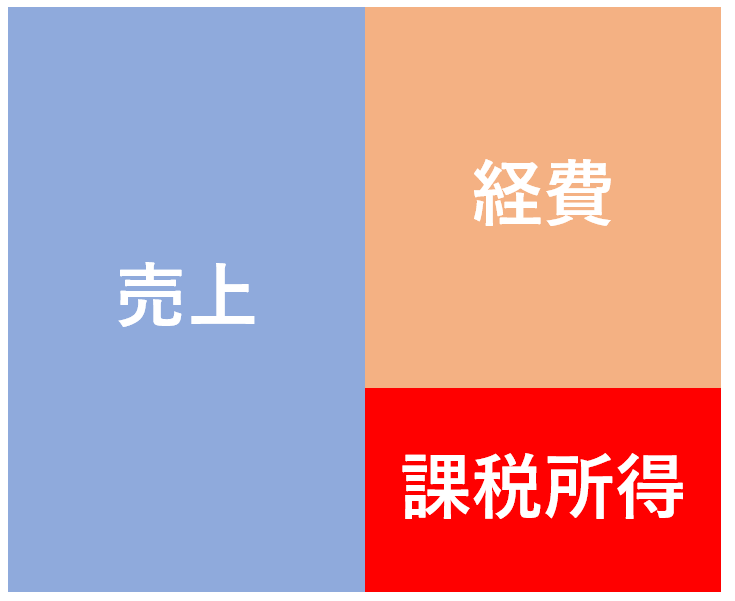

法人には法人税、法人住民税が課せられます。

法人は個人と違い、扶養控除や基礎控除などの所得控除はありません。

法人税の税率は2段階です。800万円以下の課税所得については15%、800万円超の部分については23.2%です。※資本金1億円以下の普通法人の場合

| 税率 | |

| 課税所得の800万円以下の部分 | 15% |

| 課税所得の800万円超の部分 | 23.2% |

個人事業は赤字の場合は税負担はありませんが、法人の場合は法人住民税の均等割が少なくとも7万円の税負担が生じます。

なお、役員に対する報酬については所得税の対象となるため、個人事業から法人事業に移行する際は法人に対する税負担と個人に対する税負担の合計額をシミュレーションすることをおススメします。

赤字の繰越期間

青色申告をしている場合は前年以前の赤字を繰り越すことができます。

たとえば去年は100万円の赤字で今年が300万円の黒字の場合、300万円-100万円で200万円に対して税金が課されます。

この赤字の繰越期間が個人なら3年、法人なら10年と法人の方が有利になっています。

| 個人 | 3年 |

| 法人 | 10年 |

注意していただきたいことは個人、法人ともに青色申告が要件となっている点です。

青色申告承認申請書という書類の提出が必要となりますので忘れないようにしましょう。

事業主の給与、退職金

個人事業

個人事業の場合は事業主への給与を経費に算入することができません。事業の利益はすべて事業主のものなので給与という考え方はしないことに注意しましょう。

また、事業主へ退職金を支払うということもできません。

退職金は他の所得と異なる税金の計算方法をするため、他の所得より税負担が少ないことに特徴があります。

法人

法人は事業主(一般的には株主である代表取締役)へ役員報酬という形で給与を支払うことができます。

ただし、役員報酬は期中に自由に増減できないことになっています。誤った時期に役員報酬を改定してしまうと経費として認められず思わぬ税負担になることもあるため注意しましょう。

法人が事業主へ退職金を支払うことは認められています。

先ほども触れましたが退職金は他の所得に比べ低い税負担となっています。

退職所得の計算

(退職金の額-退職所得控除額)×1/2=退職所得

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 (80万円に満たない場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

退職所得は他の所得とは別に計算を行う、分離課税という方法で計算を行います。

決算期

個人事業はその年の1月1日から12月31日までを事業年度とします。

法人は事業年度を1年以内の期間であれば自由に決めることができます。

事業年度を自由に決めれるメリットは利益計画のたてやすさにあります。

一般的に売上を予測することは経費を予測するよりも難しいです。

例えば期首に売上の大きな月があり期末に向けて売上が少なくなる場合と、期首に売上が小さく期末に向けて売上が大きくなる場合では、どちらが最終的な損益の予測を立てやすいでしょうか?

期首に大きな売上がある方が予測は立てやすいですよね。

利益の予測ができると節税策などもたてやすくなるため売上の少ない時期を決算期にすることをおススメします。

社会保険

個人事業にあっては従業員を常時5人以上雇用している場合は社会保険の加入義務があります。

法人にあっては従業員数に関わらず社会保険の加入義務があります。

社会的信用

個人事業主は先ほど説明した通り簡単な手続きで開業ができます。

それに対し法人を設立するには手続きの手間や費用がかかります。

その影響もあってか一般的に法人の方が社会的信用が強いと言えます。

ただし、業種によっては個人事業であろうと法人であろうと影響が少ない業種もありますので、一概に法人が良いとも言い切れない部分があります。

法人成りの注意点

個人事業主が法人事業に移行することを法人成りといいます。

法人成りの際に注意が必要なことは商品などの棚卸資産や、機械や車両などの固定資産がある場合です。

棚卸資産は個人から法人へ売却しなければならず個人において所得が生じ税負担が発生します。

固定資産については個人から法人へ売却するか、個人から法人に貸し出すかをしなければいけないため、いずれの方法であっても個人に所得が生じることとなります。

法人成りをする際は棚卸資産や固定資産についてどのようにするのかを考慮するべきです。

マイクロ法人、1人社長の注意点

1人の株主が法人を立ち上げ、代表取締にもなっている法人をよく目にします。

マイクロ法人や1人社長などと呼ぶこともあります。

こういった法人で注意をしていただきたいことは法人の資産(特に現預金)は社長のものではないということです。

個人事業であれば事業用の資金はすべて個人のものであり自由に使うことができます。私的な支払いをしても問題ありません。(経費にするしないとは別の話です)

しかし法人を設立すると、その法人の資産であるためオーナー社長であっても自由に使ってはいけません。

ここでいう自由とは私的に使うということです。事業を行う上で必要な経費や設備投資については当然に社長の意思決定で使うことができます。

会社のオーナーが自分だからといって会社の資金を私的に使ってしまうと税務上は給与として認定されることもあり税負担が生じることもあるので注意しましょう。

新規創業は消費税においてメリットがあるって本当?

新規創業をすると2年間は消費税を納めなくてよいという話を聞いたことはありませんか?

消費税の納税義務は2年前の課税売上高で判定します。

新規創業をすると2年前の売上が無いので、消費税の納税義務もないという話です。※

※(消費税は税制改正が繰り返され2年前の売上以外で納税義務を判定する場合もあるので注意しましょう)

令和5年10月からインボイス制度が開始され、従来は納税義務がない事業者も消費税の課税事業者となることが見込まれます。

そのため従来の新規創業をすると2年間は消費税の納税義務がないということは当てはまらなくなります。

法人設立でよくある勘違い

中小企業にはオーナー社長である代表取締役が株式を100%保有しているということが少なくありません。

その影響か役員は株式を持たなければいけないという勘違いをしている方が少なからずいます。

役員であっても株式を持たなくても大丈夫です。

株主=所有者であり、取締役=経営者という立場です。

開業、設立時は融資を受けやすい

開業や設立など新規創業の際は融資を受けやすいです。

特に日本政策金融公庫の新創業融資は「新たに事業を始める方または事業開始後税務申告を2期終えていない方」を対象としているものとなっており、担保や保証人も不要です。

ただし新規創業だから簡単に融資をしてもらえるわけではないので、しっかりした事業計画は必要です。

まとめ

新規創業する場合において個人事業と法人の違いについて解説しました。

利益が少ないうちは個人事業者で行い、利益が大きくなった時点で法人成りというケースは多いかとは思います。

ただし、記事でも解説しましたが棚卸資産、固定資産がある場合は税負担が生ずる可能性があるため注意しましょう。

この記事がこれから新規創業を考えている方の参考になれば幸いです。