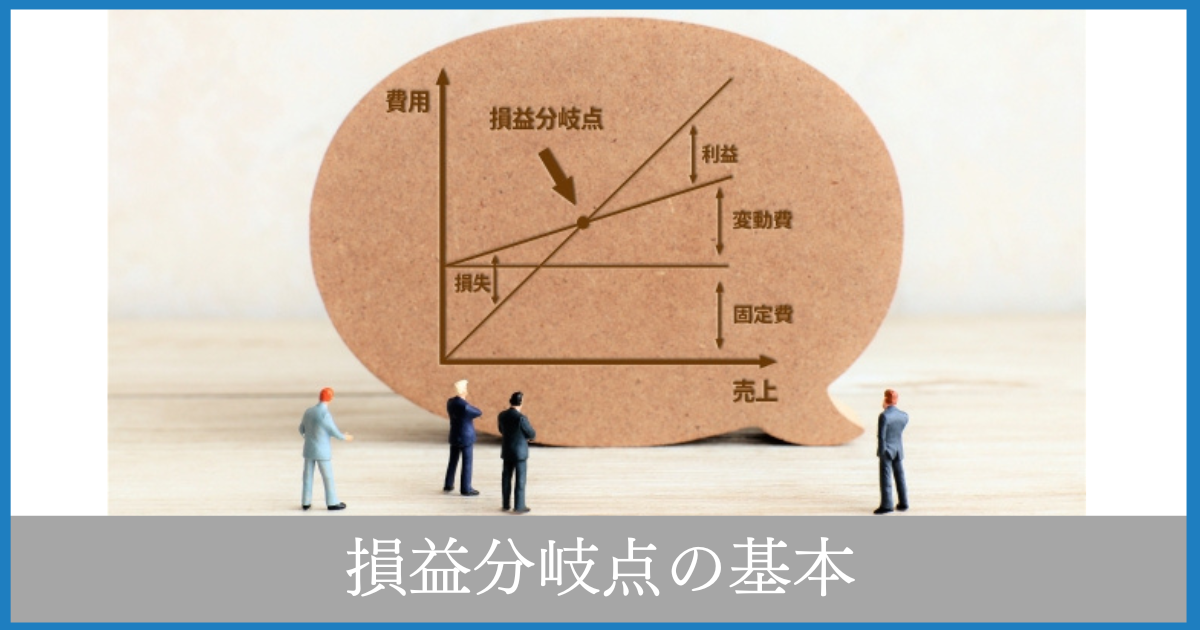

損益分岐点という言葉を聞いたことがある方は多いかと思います。

言葉の通り、黒字か赤字かの分岐点となる売上高のことです。

しかし、損益分岐点をどうやって計算しているかということはご存じでしょうか?

難しそうに感じるかもしれませんが、実は損益分岐点を計算するには、経費を「変動費」「固定費」に分解するだけで簡単に計算することができるのです。

「変動費」「固定費」って何?

変動費:売上と連動している費用

変動費とは売上高と連動している費用で、卸業や小売業における商品仕入や、製造業における材料仕入や外注費、水道光熱費のことです。

ポイントは売上が増えれば連動して増える費用であるという点です。

固定費:変動費以外

固定費とは費用のうち変動費以外のものをいいます。

事務所の家賃や従業員への給与など、売上の増減があっても影響がないものが固定費です。

変動費と違い、固定費は売上の増減に連動しません。

変動費がわかれば限界利益率がわかる

変動費がわかれば限界利益がわかります。

限界利益とは売上高から変動費を控除した利益のことで、変動損益計算における粗利のようなイメージです。そして売上に対する限界利益の割合が限界利益率です。

限界利益率=(売上高ー変動費)÷売上高

限界利益率が高ければ、商品が売れるほどに利益が出やすくなります。

損益分岐点の算出方法

限界利益率が算出されました。あとは固定費の見積りができれば損益分岐点を算出することができます。

限界利益と固定費が等しくなる売上高が損益分岐点です。

損益分岐点=固定費÷限界利益率

算式だけ見るとすごくシンプルですよね。

意外と簡単に算出することができます。

まとめ

損益分岐点を算出するには変動費、固定費、限界利益率がわかれば算出ができます。

公式をそのまま覚えるのは難しいかもしれません。

そのため原理、原則を理解することをおススメします。

- 費用は売上と連動する変動費、それ以外の固定費がある

- 売上から変動費を控除したものが限界利益

- 固定費と限界利益が一致する売上高が損益分岐点

- 損益分岐点の算出は固定費÷限界利益率

これだけおさえておけば損益分岐点は基本はバッチリです。

損益分岐点の算出にチャレンジしてみてはいかがでしょうか?