この記事の執筆者

税理士 青木征爾

札幌市を中心に活動

新規創業支援や中小企業の経営支援、相続業務を得意とする

こんにちは。札幌の税理士の青木です。

フリーランスや個人事業主の中にはいくら売上があれば確定申告が必要になるのか疑問に感じている方もいるかと思います。

結論から申し上げますと、フリーランスや個人事業主はどのような金額の売上であっても確定申告をするべきです。

確定申告で重要なのは売上ではなく利益

確定申告により納めるべき所得税の金額を計算します。

所得税の計算において重要なのは売上ではなく利益です。

所得税に対して税金が課されるわけではなく利益に対して税金が課されることとなります。

利益とは売上から経費を控除したものです。

そのため売上が大きくても経費も多ければ利益も少なくなり、納めるべき所得税も少なくなります。

いくら利益が出たら申告をしなければいけないか

利益がいくら出たら申告をしなければいけなくなるかという点についてご説明します。

この点についてはその人がフリーランスや個人事業主の場合と会社員が副業としている場合で異なります。

それぞれ確認していきましょう。

フリーランスや個人事業主の場合

フリーランスや個人事業主の場合は利益の金額に関わらず、確定申告を行いましょう。

たとえ赤字であって納税額が無い場合でも、次のような理由から確定申告をするべきです。

- 所得証明のため

- 赤字の繰越のため

- 源泉所得税の還付のため

これらの詳細については後述します。

会社員などが副業を行っている場合

会社員などの給与所得者は勤務先で年末調整をするため、確定申告をする必要はありません。

ただし、副業による利益が年間で20万円を超えている場合は別途確定申告が必要となります。

副業の利益が20万円以下であっても副業による収入から源泉所得税が控除されている場合は確定申告をすれば還付になる場合もあります。

副業による利益が20万円を超えていない場合は確定申告をしなくてもよいことになっていますが、住民税については申告が必要になるので忘れないようにしましょう。

赤字のフリーランスが確定申告をするべき3つの理由

所得証明のため

会社員の場合は、源泉徴収票で所得を証明することができますが、フリーランスや個人事業主の場合申告を行わないとを証明する方法がありません。

市役所などで発行してもらえる所得証明書は確定申告のデータを基に作成されています。

赤字の繰越

青色申告をしている場合において赤字の時はその損失を翌年以後3年間繰り越すことができます。

損失を繰り越すと税負担が少なくなる場合があります。

次の表は赤字を繰り越さない場合と繰り越す場合の比較です。

※所得税については基礎控除以外の控除を加味していません。

住民税、復興特別所得税は考慮に入れていません。

赤字を繰り越さない場合

| 1年目 | 2年目 | 合計 | |

| 利益 | -200万円 | 200万円 | 0円 |

| 所得税 | 0円 | 7.6万円 | 7.6万円 |

赤字を繰り越す場合

| 1年目 | 2年目 | 合計 | |

| 利益 | -200万円 | 200万円 | 0円 |

| 所得税 | 0円 | 0円 | 0円 |

2年目については1年目の赤字を繰り越すため、課税される利益は0となります。

そのため納付すべき所得税も0円となっています。

源泉所得税の還付

ライターやイラストレーター、デザイナーなどの報酬から源泉所得税が徴収されている場合があります。

源泉所得税は所得税の前払いの性格があるため確定申告により所得税の金額を計算すると、納付すべき所得税より既に控除されている源泉所得税が大きい場合があります。

このような場合は既に控除されている源泉所得税から納付する所得税額を控除した金額の還付を受けることができます。

所得税はどうやって計算するのか?

所得税は利益に対して課税されるとお伝えしましたが、どのように所得税を計算するか詳しく見ていきましょう。

Step1売上から経費を差し引き利益を算出

まずは売上から経費を差し引き利益を算出します。

所得税は1年単位で計算するのでその年の1月1日から12月31日までの売上をもれなく計上します。

経費についても同様にその年のものをもれなく計上します。

ここで注意をしていただきたい点として経費は事業と関係のあるものしか計上することができないという点です。

プライベートで使ったお金は経費とはなりません。

経費については様々なものがあります。詳しくはこちらで解説しています。

【確定申告】個人事業主、フリーランスの経費って何がある?

Step2各種所得控除を受ける

所得税は一定の要件に該当する場合、所得から差し引くことができる所得控除が設けられています。

所得控除には「人的控除」と「物的控除」に分類されます。

人的控除は「障害者である」「配偶者がいる」などの確定申告を行う人の個人的な経済事業が反映されています。

それに対し物的控除は社会政策的配慮を目的としており医療費控除や社会保険料控除があります。

いずれの控除であっても納税者が申告をしなければ適用を受けることはできません。

ご自身が適用を受けることができる控除はどれなのかを把握し、適用を受けるための資料を準備しましょう。

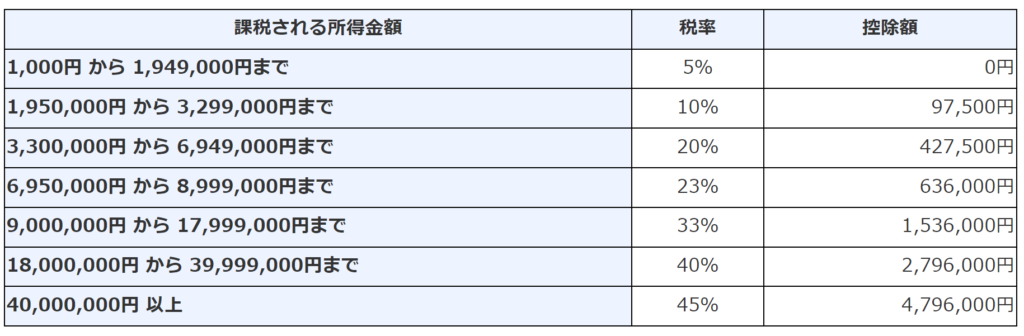

Step3税率をかけて所得税を算出

利益から所得控除を差し引いた金額(課税所得金額)に所得税の税率を乗じて所得税を算出します。

所得税は累進税率といって利益が大きければ税率も大きくなります。

具体例

課税所得金額が500万円の場合

500万円×20%‐427,500円=572,500円

納税しなくてよい利益の額は最低48万円?

フリーランスや個人事業主は赤字であっても確定申告をしなければいけない点は先ほどご説明した通りです。

では、確定申告をした場合、納税しなければいけない利益の額はいくらからでしょうか?

フリーランスや個人事業主は年間48万円以上の利益がある場合は納税をしなければいけなくなる可能性があります。

所得金額が2,400万円以下の人であれば誰でも控除対象となる基礎控除の金額が48万円です。

そのため利益が48万円以下の場合は基礎控除を加味すると所得税の対象となる金額が0となるため納税しなくてよいことになります。

ただし、青色申告控除やその他の控除を受ける場合は48万円以上の利益であっても納税をしなくてよいケースもあります。

フリーランス、個人事業主の節税対策

フリーランスや個人事業主が節税をする場合、考えることは大きく分けて2つです。

1つ目は経費を増やすこと。

2つ目は所得控除を受けること。

これらについてフリーランスや個人事業主が注意すべき点について解説させていただきます。

経費にできる支出、できない支出

経費なるものは事業と関係のあるものに限られます。

例えば飲食代を例に考えてみますと、取引先との接待のための飲食費であれば経費となりますが、事業と関係ないプライベートの飲食費であれば経費になりません。

ただし、借入金の返済については注意が必要です。

事業用資金の返済であっても借入金の返済は経費にならない点に留意しましょう。

経費にできる税金、できない税金

事業に関わる税金についても経費となるもの、ならないものがあります。

それぞれについて確認しましょう。

経費になる税金

- 個人事業税

- 税込経理をしている場合の消費税

- 固定資産税(事業と関係がある)

- 自動車税(事業と関係がある)

経費にならない税金

- 所得税

- 住民税

- 加算税

- 延滞税、延滞金

経費になる税金は事業と関係があるものです。

ただし、所得税については事業とは関係がありますが経費にはならないので間違えないようにしましょう。

青色申告特別控除

フリーランスや個人事業主が受ける所得控除でおすすめのものは青色申告特別控除です。

一定の要件を満たせば所得から最大65万円を控除することが出来ます。

青色申告特別控除の要件とメリット

青色申告特別控除で65万円の控除を受けるには青色申告をすることに加え以下の要件を満たさなければいけません。

65万円控除の要件

・不動産所得又は事業所得があること

フリーランスや個人事業主は通常の場合、事業所得があるのでこの要件は満たしていることでしょう。

・複式簿記により会計帳簿を作成していること

複式簿記と言うと何か難しいものに聞こえるかもしれませんが、いわゆる簿記のことです。

一般的な会計ソフトで帳簿を作成していればこの要件は満たします。

もし、簿記の知識が無い方でしたら簿記検定3級を取得することをおすすめします。

あわせて読みたい

・貸借対照表および損益計算書を申告書に添付し期限内申告をする

複式簿記と同様に一般的な会計ソフトで帳簿作成していれば貸借対照表および損益計算書は作成されます。

・現金主義を採用していない

現金主義とは現金の支出収入のタイミングで損益を認識する方法のことです。

現金主義に対し損益を発生のタイミングで認識する方法を発生主義といいます。

簿記や会計では一般的に発生主義を用いることになります。

具体例

7月31日 商品引渡 対価¥100,000

8月10日 現金にて対価受領

現金主義仕訳例

- 7月31日

仕訳なし - 8月10日

現金 ¥100,000/ 売上 ¥100,000

発生主義仕訳例

- 7月31日

売掛金 ¥100,000/ 売上 \100,000 - 8月10日

現金 ¥100,000/ 売掛金 ¥100,000

このように現金主義と発生主義では損益を認識するタイミングが異なることになります。

現金主義は発生主義に比べ帳簿の作成が簡便です。

65万円の控除を受けるには発生主義による正確な会計帳簿の作成が求められます。

・電子申告または電子帳簿保存を行う

65万円控除をうける要件まとめ

- 不動産所得または事業所得があること

- 複式簿記により会計帳簿を作成していること

- 貸借対照表および損益計算書を申告書に添付し期限内申告をする

- 現金主義を採用していない

- 電子申告または電子帳簿保存を行う

届出書の提出が必要

青色申告を受けるには青色申告承認申請書の提出が必要です。

申請書には提出期限があるので注意しましょう。

届け出期限

原則:適用を受けようとする年の3月15日まで

新規開業の場合

1月15日までに開業した場合:3月15日まで

1月16日以後開業した場合:事業開始後2月以内

ここで注意をしてほしいのが「適用を受けようとする年」の意味です。

たとえば令和4年分の確定申告は令和5年3月15日までに行います。

令和4年から青色申告をする場合の青色申告承認申請書の提出期限は令和4年3月15日までです。

令和5年に申告するのはあくまでも令和4年分の所得の申告なので間違えないようにしましょう。

確定申告の疑問:仕事とプライベートに使っている経費はどうすればいい?

事業と関係のあるものは経費になるということは先ほど説明しました。

では事業にもプライベートにも使っているものについての取り扱いはどうすればよいでしょうか?

事業に使っているものについて「業務遂行上必要」であり「必要部分を合理的に按分」することができれば経費にすることができます。

このことを家事按分といいます。

自宅を事業に使っているケースで考えてみましょう。

家事按分の例

家賃:月10万円

面積:50㎡

仕事用部屋の面積:20㎡

経費算入額:10万円×20/50=4万円

ここでポイントとなるのは「必要部分を合理的に按分」という点です。

たとえばリビングで仕事をしているような場合、仕事に使っている部分を合理的に按分することは難しくなります。

そのような合理的に按分ができない場合は経費にすることはできないことに留意しましょう。

家事按分について詳しく知りたい方はこちらもご覧ください。

あわせて読みたい

節税は本当に得なのか?

フリーランスや個人事業主の方の中には節税を気にされる方は多いかもしれません。

青色申告特別控除のように資金の支出がなく節税になる場合は問題ありませんが、通常節税となると資金支出が伴います。

資金支出額が節税効果よりも大きくなるということはありません。

そのため節税策をとったがゆえに手元に資金が残らないということも起こりえます。

手元に資金を残すためにあえて節税策を行わないというのも選択肢のひとつなのかもしれません。

まとめ

- 確定申告で重要なのは売上ではなく利益

- フリーランス、個人事業主は赤字でも確定申告をするべき

- 青色申告特別控除を受けるためには帳簿の作成、電子申告が必要

- 仕事とプライベート両方で使っているものは家事按分

いかがでしたでしょうか?売上や利益に関わらずフリーランスや個人事業主の方は確定申告が必要です。

確定申告を正しく行うことにより自分の事業の経営状態も見えてくることでしょう。