「粗利とか営業利益とか××利益っていう言葉はよく聞くけど違いがよくわからない」そんなお悩みを抱えていませんか?

一口に利益といっても様々な種類があり、それぞれの性格も異なります。

利益の構造と性格について解説します。

利益といわれると「売上-費用のことで儲けのことでしょ?」そう思うかもしれません。

しかし、利益には種類があります。

どの収益からどの費用を差し引くのかで利益の種類が変わります。

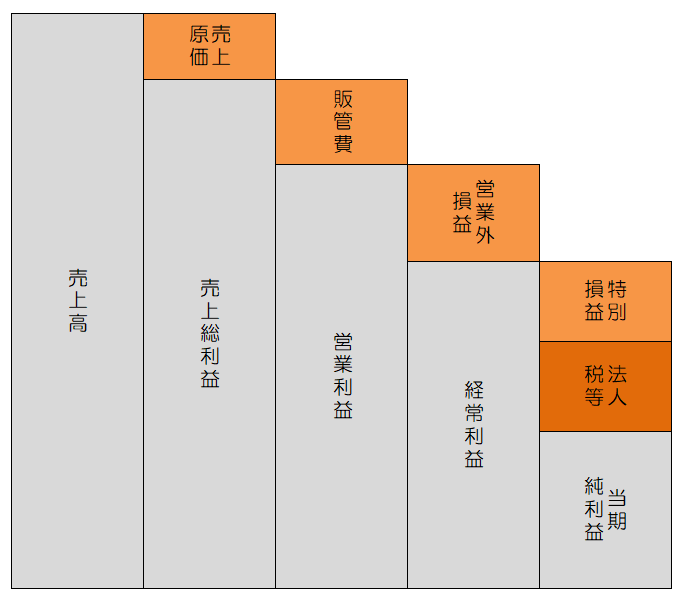

全体像は下の図のようになります。

売上総利益

売上総利益

売上高ー売上原価

売上総利益は別名、粗利ともいいます。売上高から売上原価を差し引いて算出します。

取扱商品や製品の質が高ければ顧客からの人気が出て単価を上げることができるため、他社よりも多くの売上総利益を生むことができます。

売上総利益は企業の生産・販売する商品の付加価値を表しています。

より多くの売上総利益を生むためには①売上の拡大②原価の引下げが必要です。

売上総利益は金額も重要ですが、売上に対しての割合も重要です。

前期と今期で大きく売上総利益率が変動している場合は原因を探りましょう。

営業利益

営業利益

売上総利益ー販管費

営業利益は売上総利益から販管費を差し引いて算出します。

販管費とは販売費及び一般管理費のことで、代表的なものに従業員に対する給料や事務所の家賃、水道光熱費などがあります。ただし製造部門に係るものは除きます。

営業利益は本業の稼げる力を表しています。

経常利益

経常利益

営業利益-営業外損益

経常利益は営業利益から営業外損益を差し引いて算出します。

営業外損益の代表的なものとして受取利息、受取配当金、支払利息などがあり、金融上の収益と財務上の費用を合計したものです。

営業利益が本業での収益力だとすると、経常利益は財務力も加味した会社の実力を表しています。

借入金が多く、資金調達のコストが多い会社は営業損益で黒字であっても、営業外費用の負担が多く、経常損益で赤字に転落するケースもあります。

当期純利益

当期純利益

経常利益ー特別損益ー法人税等

当期純利益は経常利益から特別損益と法人税等を差し引いて算出します。

特別損益の代表的なものは固定資産売却損益や退職金などで、毎期発生するものではなく臨時的な損益です。

法人税等とは法人税、地方法人税、法人住民税、事業税、地方法人特別税の総称です。

当期純利益とは、当事業年度の最終利益を表しています。

まとめ

いかがでしたでしょうか?利益に対する理解が深まりましたか?

一口に利益といってもどの利益を指しているのかで意味合いが変わります。

製品の原価について考えるときは売上総利益がポイントになりますし、会社の実力としての儲ける力について考えるときは経常利益がポイントになります。

利益の意味合いを意識すると数字の見方が上達することでしょう。